两人合盘时隔半年再定增!张家口银行频频补充资本背后,盈利能力亟待改善

两人合盘 来源:机构之家

6月12日,国家金融监管总局河北监(🤜)管局发布《关于张家口银行变更注册资本方案的批复》(冀金复(2025)171号),同意张家口银行变更注册资本方案,募集国有股份不超过18亿股。

两人合盘 资本水平接近红线,时隔半年再定增

两人合盘 值得注意的是,该行在去年底已历经一次增资扩股,据今仅(📔)半年时间,指向其“补血”之急迫。2024年12月11日,河北监管局同意张家口银行增资6.12亿元,注资由86.11亿元增至92.23亿元。同年11月26日,监管同意张家口市财政局增持张家口银行4.08亿股股份。增持后,张家口市财政局合计持有该行5.33亿股股份,持股比例为5.78%。

与之相应的,张家口银行也火(🥢)速完成了增资计划。根据该行披露的2024年年报显示,截止去年末,张家口市财政局已新晋该行前十大股东之列,以5.33亿股的持(📆)股数位列第三(🧞)大股东,占据彼时张家口银行6.12亿增资的绝大多数;与此同时,第六大股东(🌵)河北宣控集团也有所增持,持股比例提升至4.50%。

何故张家口银行时隔半年再度增资扩股?这背后,国有股东对其支持是一方面,而“青黄不接”(✅)的资本水平则是核心(🆔)原因。对于银行而(💬)言,只有足够的资本金支持下才能源源不断进行信贷投放和金融投资;与此同时,不同类型的资产投放则对应不同风险权重,这也成为监(⛅)管(🚦)约束银行资金无序投放的重要利器,同时动态调整的风险权重(🔼)则能因时制宜(🐢)引导银行调整其资产布(🏑)局。

从数据来看,张家口银行近几年资本水平整体下滑,截止2025年一季度末,三项资本充足率分别为7.96%、9.59%和(🐝)11.57%,其中核心一级资本充足率下降尤甚,以2020年对应数据为锚,期间下滑幅度高达113BP。这其中差距的主要原因在于核心一级资本补充手段较为狭窄,并不(👧)能依仗于外部资本债券等灵活手段,只能通过内生留存、定增等手段。随着核心一级资本的整体回(🚖)落,并在近几年基本在8%左右徘徊,这一表现已经非常接近于监管要求7.5%的底线水平。除此之外,去年(🦎)末定增效果曾带来短暂反弹(2024年核心一级资本充足率回升19BP至8.08%),但“药效”过后,今年一季度(🍣)末核心一级资本水平又掉落至8%以下,进而加深了张家(🍰)口银行的“焦虑症”。

两人合盘 改(🧘)善盈利水平是关键

为何在频频定增扩股背景下,张家口银行资本水平仍显得“紧巴巴”?事实上,银行的资本水平表现与其“节流开源”息息相关,何以做到“节流”?在不放弃扩表的背景下,将资金投向风险占用更低的资产是当前的较好选择。从这一点来看,张(♑)家口银行实际资产摆布倒是(🔉)较为合理。以张家口银行“风险加权资产/总资产”这一综合(🗞)指标来看,其于2024年末录得66.35%,在上市同业中处于中游水(🤭)平,体现其资本利用效率(💔)中规中矩。

由此可见,张家口银行“资本病”问题应在内(🐮)生资本补充方面(📶),即“开源”不足。财务数据更是印证了这一推断。2024年,张(😎)家口银行ROA(总资产净利率)仅为0.27%,考(⬆)虑到杠杆因素,ROE(净资产收益率)仅为3.87%,不仅是较前几年水平进一步下滑,横向来看远不及行业平均水平。这也意味着,张家口银行孱弱的盈利表现,根本无法做到内生增长补充资本正向循(🌃)环,亟需外界帮助方能适应当下的经营现状。从长远来看,该模式并不具备可持续性,改善盈利能力成为当下之急。

两人合盘 是什么成为张家口银行盈利路上的拦路虎?结合ROE和ROA行业(⛎)比较情况,杠杆因素并非主要,盈利结构过于单一,以及各项成本偏高,挤压了该行的盈利空间。从过去几年的收入结构来看,净利息收入占比基(🌡)本都在八成以上,部分年份中考虑到非息收入亏损,净利息收入苦苦杠大梁,因而占比一度超过100%!(例如2020年,2025年一季度)。发展中间业务,拓宽盈利渠道始终是银行业发展的未来方向。在当前息差下行的背景下,张(🏴)家口银行希冀盈利能力进一步上台阶,重视并发展中(💻)间业务(🥝)势在必行。

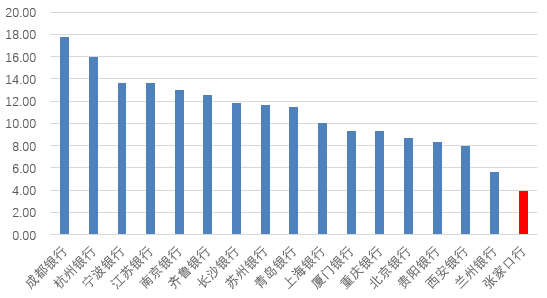

从(🏝)成本端来看,考虑(🐌)到张家口银行当前资产质(🚃)量相(🌤)对薄弱,且风险抵(🙎)御能力有所不足,这意味着近几年均有提足拨备的压力,从而抬高了信用成本。从数(🆕)据来看,2022年张家口银行不良率一度高居3.0%,同时拨备覆盖率仅为129%,对此该行加大坏账处理和拨备计提,其中计提拨备在收入中占比整体提升,2024年已经高至59.2%的水平。截止2024年末,该行不良率录得1.99%,同期拨备覆盖率为161%,尽管较前(📼)几年有所改善,但整体仍处于行业中偏弱水平,有待进一步改善。此外,该行业务管理费(🎒)用占比在过去几年回落后,仍处于绝对(🔕)较高水平,2024年为33.6%(同期上市城商行平均成本收入比为30.1%),有待进一步(🔍)改善并释放盈利空间。

相关链接:

- 多语戏剧同台 南开大学举办“语通上合.戏汇丝路”主题活动

- 理想星环OS开源能否引领全球汽车产业智能化新篇章

- 第五届消博会证件寄递启动首批4000件证件已寄出

- 企业商户盼“体检” 浙江洞头预检服务颠覆传统市场监管

- 美国演员工会暂停对十家游戏工作室的罢工行动,将审议涨薪超 24% 的临时协议

- 金穗春操纵股票遭证监会罚没过亿,并处5年证券市场禁入

- 爆料称天玑 9500 处理器单核提升接近 35%,采用更激进全大核架构

- 黄仁勋介绍任天堂 Switch 2 定制英伟达 Tegra 芯片,性能相较初代增 10 倍

- 武汉大学研发抗量子密码技术“数字护照”,以国产安全芯片为载体

- 长沙岳麓区宅地8.68亿元成交,溢价率22.98%

相关新闻

- 两人合盘A股重大调整,明日生效详细阅读

A股系列指数调样,明日生效!根据此前消息,6月16日为A股系列指数定期例行调整的生效日。这次调样的指数包括上证50、上证180、上证380、科创50...

2025-06-151

- 两人合盘印度客机坠毁机场暂停运营详细阅读

据印度媒体援引艾哈迈达巴德机场发言人消息,受坠机事件影响,艾哈迈达巴德机场目前暂停运营。所有航班暂停运行,直至另行通知。 总台记者获悉,一...

2025-06-1579

- 两人合盘武汉加快数据基础制度建设 促公共数据资源开发利用详细阅读

中新网武汉6月13日电 (卢琪 袁芳)武汉市近日印发《武汉市公共数据资源管理实施细则(试行)》(以下简称《实施细则》)、《武汉市公共数据授权运营实...

2025-06-1592

- 两人合盘以色列、沙特股市因中东冲突加剧下跌详细阅读

据报道,在以色列总理本雅明・内塔尼亚胡政府开始对伊朗发动空袭后,以色列股市在首个交易日下跌,而沙特阿拉伯的股票基准指数也因市场对该地区冲突可能扩大...

2025-06-15106

- 两人合盘华熙生物深夜发文回怼巨子生物:国货品牌的可信度基础,不能建立在学术名称与概念滥用之上详细阅读

6月14日,华熙生物今日晚间发文《关于透明质酸和重组胶原蛋白的传言与真相》,再度回应近期与巨子生物之间的风波。 有传言说华熙生物上述举措是基于...

2025-06-15133

- 两人合盘“哈中关系持续稳步发展”——访哈萨克斯坦文化与信息部副部长叶夫根尼·科切托夫详细阅读

“在两国元首的战略引领下,哈中关系持续稳步发展,不断迈上新台阶。”第二届中国—中亚峰会即将在哈萨克斯坦举行,哈萨克斯坦文化与信息部副部长叶夫根尼·...

2025-06-15140

- 两人合盘今年前5个月中国检方办理文物和文化遗产保护公益诉讼案2160件详细阅读

中新社北京6月14日电 (记者 张素)“今年1月至5月,全国检察机关共立案办理文物和文化遗产保护公益诉讼案件2160件,在公益诉讼办案总数中占比4...

2025-06-15143

- 两人合盘伊朗外交部发言人:尚未就伊美核问题会谈做出“最终决定”详细阅读

中新社北京6月14日电 德黑兰消息:伊朗外交部发言人巴加埃14日就原定于15日举行的新一轮伊朗与美国核问题间接会谈表示,伊方尚未做出“最终决定”。...

2025-06-15166